Excel 2003个人投资理财应用详解

IT商界

随着生活水平提高和收入渠道增多,家庭投资理财的观念逐渐被大众接受。由于一般家庭的电脑都安装了Excel,为我们提供了简便易行的投资理财工具。本文以普通工薪家庭为对象,介绍Excel 2003投资理财的方法与技巧。

一、家庭收支记账

收支记账是家庭理财的基础工作,它不仅具有量入为出、保持收支平衡的功能,而且可以通过统计分析收支情况,为合理安排家庭开支和投资奠定基础。

1.设计收支账簿

“收支账簿”用于记载家庭已经发生的收入和支出,为了方便用户按“流水账”方式输入收支记录,收支账簿设计“支出记账”、“收入记账”两个工作表,分别记录每一笔支出和收入。

(1)支出记账工作表

在工作表的第一行中输入账目名称。请选中“B1:G1”区域,点击“合并及居中”按钮,在合并后的单元格中输入“家庭支出记账”,然后设置它的字体、字号等格式。从B2单元格开始,依次输入“支出序号”、“支出日期”等列标题,其作用相当于数据库的“字段”。

在Excel中,点击“工具→选项”菜单命令,在出现的对话框中点击“视图”选项卡,将“窗口选项”选项组中的“网格线”选项去掉,然后为“列标记”和其下的单元格设置“所有框线”(表格线),就可以获得如图1所示的记账工作表。

图1

在“列标题”下的每个单元格中存放数据,事先应当根据数据类型设置单元格格式。例如,“支出日期”应当设置为“日期”(2004-9-10或2004年9月11日),“支出金额”应当设置为“中文货币”(¥),其他单元格的格式保持默认的“常规”即可。

由于“支出记账”表要存放很多记录,为了在滚动记录时始终显示“列标题”,我们可以在工作表中选中H3单元格,点击“窗口→冻结窗格”菜单命令即可。

(2)数据下拉列表

为了方便统计分析,“支出记账”表中的“支出类别”和“支出账户”需要按标准输入。为此,我们可以给“支出类别”和“支出账户”列的所有单元格设置下拉列表,以后输入数据只须打开列表选择。

选中“支出类别”列的空白单元格D3,点击“数据→有效性”菜单命令,在出现的对话框中点击“设置”选项卡。在“允许”下拉列表中选择“序列”选项,然后选中“忽略空值”和“提供下拉箭头”选项,在“来源”框内输入“食品,房租,水电费,煤气费,日常用品,购买服装,在外就餐,健身娱乐,休闲度假,通讯费,书籍报刊,医疗保健,交通费,交际支出,赡养老人,储蓄股票,其他支出”等内容,完成后点击“确定”按钮。

注意:相邻的两个选项之间请采用英文逗号分隔。

选中已经设置了下拉列表的D3单元格,鼠标指向选中标记右下角的拖动柄,然后向下拖动至该列的最后一个单元格,将已设置的输入方式应用于该列的所有单元格。以后输入“支出类别”列中的数据时,选中单元格的右侧自动显示的下拉按钮,点击就可以打开下拉列表选择输入内容了。

按照相同的操作方法,即可给“支出账户”设置相同的输入方式。不同的是“设置”选项卡中的“来源”要输入账户名称。例如,参与家庭经济活动的成员姓名。

由于“收入记账”工作表的结构和“支出记账”基本相同,我们只须修改一下账目名称和“列标题”,就可以得到如图2所示的“收入记账”工作表。

图2

2.家庭收支对账

当发生了财务收支事件以后,我们应当按照财务管理的要求及时入账,也就是在图1或图2的工作表中输入资金流动记录。为了便于家庭成员及时了解收支变化情况,还需要设计一个“收支对账”工作表,以便计算某个月家庭的总收入和总支出,以及“收支盈亏”和各账户(家庭成员)的收支情况。

该工作表的结构如图3所示。其中B1:J1区域合并以便输入账目名称,B2、C2等单元格输入“序号”、“日期”、“月总支出”等列标题,读者也可以根据实际需要增减“列标题”的数量。

图3

(1)月总支出公式

按惯例,家庭收支应当随时记账按月结算。为此,“日期”列的C3、C4等单元格存放记账周期(月份),“月总支出”的D3、D4等单元格存放各月的支出合计,其他各列的意义则如列标题标示的那样。

假如,C3单元格存放的是“2004年10月”,说明D3单元格要合计2004年10月1日至2004年10月31日期间的支出,此时D3单元格中的公式为“=SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-10-31",支出记账S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)-SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-10-1",S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)”。

其中,“支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73”是工作表所有支出记录的引用,实际使用时,“S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73”应当根据记录的多少修改;“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”是10月1日至31日期间支出记录的引用,它同样需要根据该月实际发生的支出记录多少确定。

上面的公式由两个SUMIF函数构成,第一个SUMIF函数对2004年10月31日(含31日)以前的收入进行合计。其中,“支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73”是供条件判断使用的区域,“<=2004-10-31”是判断哪些单元格将被合计的条件,凡在“支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73”区域中满足该条件,且与“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”区域在同一行的数据将参与合计。

第二个SUMIF函数对2004年10月1日(含1日)以前的支出进行合计,以上两个计算结果的差就是2004年10月1日至2004年10月31日之间的支出合计。

接下来就可以把D3单元格中的公式复制到D4、D5等单元格,然后根据记账周期对公式进行修改,以便对其他月份的支出进行合计。假如,C6单元格左侧存放的是“2005年1月”,就需要将D6单元格中的公式进行相应修改,即“=SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2005-1-31",支出记账! S[KG-*5/7]\FS[KG-*5/7]\23:S[KG-*5/7]\FS[KG-*5/7]\36)-SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2005-1-1",支出记账!S[KG-*5/7]\FS[KG-*5/7]\23:S[KG-*5/7]\FS[KG-*5/7]\36)”。

修改时要注意,公式中的年、月、日和实际情况保持一致,例如,2005年2月份只有28天,公式必需写成“=SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2005-2-28",支出记账!S[KG-*5/7]\FS[KG-*5/7]\36:S[KG-*5/7]\FS[KG-*5/7]\46)-SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2005-2-1",支出记账! S[KG-*5/7]\FS[KG-*5/7]\36:S[KG-*5/7]\FS[KG-*5/7]\46)”,否则计算合计时可能发生错误。

提示:对上面的公式略加修改,就可以对更长或更短时间段内的支出进行合计。例如,“=SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-12-31",支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\30)-SUMIF(支出记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-10-1",支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\30),可以得到2004年第4季度的支出合计。

(2)月总收入公式

图3中的E2单元格存放“月总收入”,其下的E3、E4等单元格存放各月的收入合计。按照计算“月总支出”的思路,我们将上面介绍的公式略加修改,就可以得到E3单元格中的2004年10月总收入计算公式“=SUMIF(收入记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-10-31",收入记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)-SUMIF(收入记账!S[KG-*5/7]\CS[KG-*5/7]\3:S[KG-*5/7]\CS[KG-*5/7]\73,"<=2004-10-1",收入记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)”了。至于E4、E5等单元格中的其他计算公式可以按照上面介绍的方法进行修改。

(3)账户支出计算公式

为了便于了解每个家庭成员的月支出,我们在图3工作表中设立了若干“账户支出”列。如果我们需要统计“账户1”2004年10月的支出,可以在“账户1支出”列的G3单元格输入公式“=SUMIF(支出记账!S[KG-*5/7]\ES[KG-*5/7]\3:S[KG-*5/7]\ES[KG-*5/7]\73,"张迎新",支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)”。

公式中的“支出记账!S[KG-*5/7]\ES[KG-*5/7]\3:S[KG-*5/7]\ES[KG-*5/7]\73”是判断使用单元格区域的条件,它存放着“支出记账”工作表中的账户记录;“"张迎新"”则是判断哪些单元格将参与合计的条件,凡是在“支出记账!S[KG-*5/7]\ES[KG-*5/7]\3:S[KG-*5/7]\ES[KG-*5/7]\73”区域中满足上述条件,且与“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”区域的单元格在一行的数据将被合计。

如果仅仅需要计算2004年10月的支出,那么“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”区域只能包括2004年10月的支出纪录,它必需像前面说明的那样根据记录数量确定。

如果需要计算“账户1”其他月份的支出,只需将G3单元格中的公式复制到G4、G5等单元格,然后修改公式中的“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”,使之包括该月的支出记录即可。

按照账户支出计算公式的设计思路,我们很容易得到账户“张迎新”的总收入计算公式“=SUMIF(收入记账!S[KG-*5/7]\ES[KG-*5/7]\3:S[KG-*5/7]\ES[KG-*5/7]\73,"张迎新",收入记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13)”。其中除了所引用的账目工作表不同以外,其他内容与上面介绍的账户支出计算公式完全相同。

3.家庭收支情况分析

为了更好地指导家庭理财,我们有必要使用数据和图表来分析家庭支出和收入的构成。

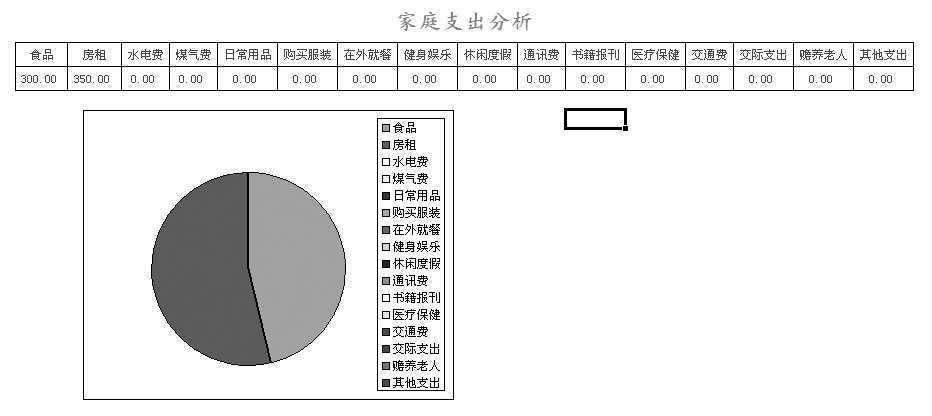

(1)支出分析工作表

“支出分析”工作表的结构如图4所示,按惯例,仍将B1:Q1区域合并输入标题“家庭支出分析”。B2、C2、D2等单元格要逐个输入“支出类别”下拉列表中的项目,即“食品”、“房租”、“水电费”等等,每一个项目要单独占用一个单元格,其顺序也要与下拉列表中的项目顺序保持一致。

图4

假如,我们需要计算2004年10月份的“房租”支出,可以在“房租”列的C3 单元格输入公式“=SUMIF(支出记账!D3:D73,"房租",支出记账!F3:F13)”。该公式的结构与账户支出计算公式基本相同,这里不作解释。需要注意的仍然是公式中的引用,如果需要计算2004年10月的“房租”支出,那么引用“支出记账!S[KG-*5/7]\FS[KG-*5/7]\3:S[KG-*5/7]\FS[KG-*5/7]\13”只能包括2004年10月支出记录中的区域。

仿照“房租”支出的计算公式,很容易设计出“煤气费”等支出的计算公式,例如,将公式中的“房租”修改为“煤气费”即可得到“煤气费”等的支出计算公式。当某段时间的各项支出全部计算出来以后,就可以在工作表中插入图表分析支出构成了,其操作方法非常简单,这里不作介绍。

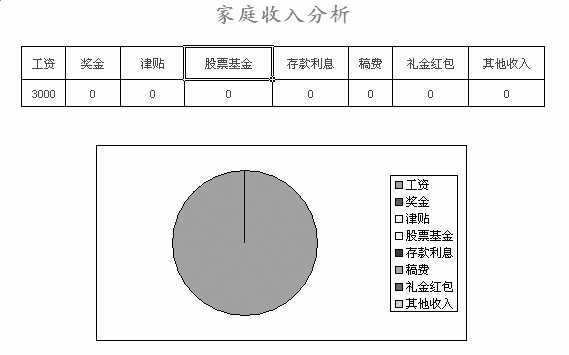

(2)收入分析工作表

如图5所示,“收入分析”工作表的结构和“支出分析”基本相同,其中的B1:I1区域合并以后输入标题“家庭收入分析”。B2、C2、D2等单元格要逐个输入“收入类别”下拉列表中的项目,即“工资”、“奖金”、“津贴”等等,其输入原则和“支出分析”工作表是一致的。

图5

这里的重点仍然是计算某月的某项收入合计。假如,我们需要计算2004年10月份的“工资”收入,可以在“工资”列下的B3 单元格输入公式“=SUMIF(收入记账!D3:D73,"工资",收入记账!F3:F13)”。我们只需将公式中的“工资”修改为“奖金”、“津贴”等,就可以在C3、D3、E3等单元格中获得计算结果。

当某段时间(它由公式中的引用“收入记账!F3:F13”决定)的各项收入全部计算出来以后,就可以在工作表中插入图表分析收入构成了。

二、规划与计算家庭贷款

当前,贷款已成为个人消费的重要融资渠道。为了方便家庭评估还本付息成本,下面对常用的三种还贷方式进行介绍。

1.等额本息还款法

“等额本息还款法”是从使用贷款的次月起,每月以相等额度平均偿还本金和利息的方法。由于这种贷款的还本付息金额固定,比较适合收入稳固的工薪阶层。

(1)等额本息还款计算

为了便于读者进行比较,我们将等额本息还款的表格和计算公式放在图6工作表中,其中“贷款金额”、“贷款利率”和“还贷期数”作为“列标题”。由于等额本息还款的金额是固定的,所以我们只要选中E5单元格,在其中输入公式“=PMT(F3,G3,E3)”,回车即可计算出每个还款期应该归还的本金总额。

图6

假如,10年期20万元贷款,月利率0.42%按月偿还,还贷期数是120个月。我们只须在图6“等额本息还款计算”的“贷款金额”下输入“200000”,然后在“贷款利率”下输入0.42(F3是百分比单元格),最后在“还贷期数”下输入120,回车即可获得结果“-2125.22”。

(2)等额本息还款成本

由上可知,这种贷款每期(月)的还款金额为“2125.22”。即该贷款总共需要支付的利息为2125.22×120-200000=55026.4元。

2.等额本金还款法

“等额本金还款法”是借款人将贷款分摊到还款期内按季(或月)归还,同时付清上一交易日至本次还款期之间的贷款利息。这种方式的每次偿还额度逐渐减少,适合于有一定银行存款,但预期收入逐渐减少的贷款人。

(1)等额本金还款计算

为方便起见,我们还是按图6中输入的“列标题”,以便适应贷款金额和利率变化的情况。其中B3单元格应采用百分比格式,C3单元格用于输入归还贷款的期数(次数),两者必需严格对应。假如,10年期的20万元贷款,年利率为5.04%按月偿还。则贷款的月利率就是5.04%÷12=0.42%,“还贷期数”就是12×10=120。

为了更加快捷地输入“贷款年利率”和“还贷期数”,我们可以采用前文介绍的制作下拉列表的方法,具体操作请参看前文相关介绍。

由于等额本金还款法的每期偿还金额不同,我们还需要得到各期偿还贷款金额的列表。为此,可以在A4单元格输入“还贷期数”,然后在A5、A6等单元格中依次输入还贷期数编号1、2、3……120(按月偿还贷款时),最后在B4单元格中输入“每期本金”。完成后选中B5单元格在编辑栏输入公式“=IF(A5=1,(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2+S[KG-*5/7]\AS[KG-*5/7]\2*S[KG-*5/7]\BS[KG-*5/7]\2),(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2+(S[KG-*5/7]\AS[KG-*5/7]\2-(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A5)*S[KG-*5/7]\BS[KG-*5/7]\4))”了。

公式中的“A5=1”判断要计算的是否是首期贷款,如果是,就执行“(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2+S[KG-*5/7]\AS[KG-*5/7]\2*S[KG-*5/7]\BS[KG-*5/7]\2)”,否则执行“(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2+(S[KG-*5/7]\AS[KG-*5/7]\2-(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A5)*S[KG-*5/7]\BS[KG-*5/7]\4))”。

其中,“S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2”是每个还贷期应该归还的本金,如果20万元贷款10年按季度偿还,那么每个季度就要归还本金5000元。“S[KG-*5/7]\AS[KG-*5/7]\2*S[KG-*5/7]\BS[KG-*5/7]\2”是第一个还贷期的应付利息,两者之和就是第一个还贷期要偿还的本息。

按照等额本金还款法的规定,在接下来的第二、第三……还款期内,客户除了要偿还贷款本金“S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2”以外,还要偿还剩余部分贷款的利息。

公式中的“S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2+(S[KG-*5/7]\AS[KG-*5/7]\2-(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A5)*S[KG-*5/7]\BS[KG-*5/7]\2”就是用来计算这期间的本息合计。其中,“S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2”仍然是每个还贷期要归还的本金,“(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A5”计算出当前归还的本金总额,“(S[KG-*5/7]\AS[KG-*5/7]\2-(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A5)”就是尚未归还的本金总额。当公式复制到B6单元格以后,公式中的A5变成A6(即2)。于是“(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A6)”计算出第2个还款期已经归还的本金,“(S[KG-*5/7]\AS[KG-*5/7]\2-(S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2)*A6”就是尚未归还的贷款本金,乘以“S[KG-*5/7]\BS[KG-*5/7]\2”(其中存放着每个还款期的利率)得到第3个还款期内应归还的贷款利息。最后加上“S[KG-*5/7]\AS[KG-*5/7]\2/S[KG-*5/7]\CS[KG-*5/7]\2”,就可以得到第3个还款期内应当归还的本息总额。以此类推。

如果你想知道其余还款期内应归还的本息总额,只需选中B5单元格。光标指向选中标记右下角的拖动柄,光标变成小黑十字以后向下拖动至最末一个单元格(其“还款期数”120表示第120个贷款期),即可在B5至B124各个单元格内得到各还款期内的还贷本金数额。

提示:使用上述公式时,贷款期和利率必需严格对应。例如,贷款按月归还,则表格中的“贷款利率”必需是月利率。

(2)等额本金还款成本

当我们计算出每期的还贷金额以后,只须选中B125单元格,点击“自动求和”按钮,就可以计算出贷款需要支付的本息总额为250820.00元,即整个还贷期需要支付50820.00元的利息。由此可知,在贷款期限、金额和利率相同的情况下,等额本金还款法所支付的利息要比等额本息还款法少55026.4-50820.0=4206.4元。

3.一次还本付息还款法

顾名思义,它是借贷人在贷款期内不偿还本息,而是到期后一次归还本金和利息的方法。对于收入有限的家庭和个人来说,一次还本付息的压力很大。所以个人购房、买车等长期信贷极少采用这种方式,一般用于1年期(含以下)个人住房贷款等短期信贷。

(1)一次还本付息计算

一次还本付息计算使用的表格和等额本息还款计算相同,它的“每期还款金额”计算公式是“=I3+I3*J3”。其中,I3是“贷款金额”,J3是“贷款利率”,我们只须在图6中的“每期还款金额”下的单元格中输入“=I3+I3*J3”。最后在单元格中输入数据,就可以获得贷款一次还本付息的总金额。

(2)一次还本付息成本

一次还本付息法的还贷金额计算比较简单,其公式为“本息金额=本金+本金×贷款利率”。由于这种还贷方式限于小额短期贷款,个人住房、汽车等大额贷款一般不会涉及,有关它的成本分析这里不再赘述。

提示:实际生活中的贷款很多,其利率也不相同,并不是某种贷款的还贷成本一定低。读者可以根据自己需要的贷款金额和期限,使用图6中的工具进行分析,从而找到还贷成本最低的贷款品种。

三、计算家庭投资收益

随着市场经济的发展,各种理财工具和金融产品不断涌现,居民的投资理财意识不断增强。提高家庭投资的效益,避免金融投资风险,掌握一定的家庭投资分析知识是非常必要的。

1.零存整取的管理和收益计算

“零存整取”是普通居民常用的储蓄品种,适合每个月有稳定结余资金的家庭。对它的管理一是记载有关储蓄资金的基本信息,例如,账号、起存日期、金额和存单密码等,二是计算储蓄到期后的本息金额、利息税和实得利息等。

首先按照图7所示的结构建立工作表,其中列标题的名称和数量可以根据需要修改。

图7

为了保证存储的存单账号完整正确,有关储蓄时间的计算不发生错误,表中的“账号”列需要设置为“文本”格式,“起存日期”和“支取日期”列要设置为日期格式。其余各列的格式同样需要根据存储的数据类型合理设置。“户名”和“存款银行”下面的单元格最好设置为“条件格式”,便于用户从下拉列表中选择需要的数据。

由于零存整取储蓄有1、3、5年存期的3个利率档次,为了减轻用户记忆“零存整取”储蓄利率的负担,可以设计根据“起存日期”和“支取日期”自动确定利率的公式。即选中“年利率”下方的单元格,在其中输入公式“=IF((YEAR(G3)-YEAR(D3))>=5,0.0198,IF((YEAR(G3)-YEAR(D3))>=3,0.0189,IF((YEAR(G3)-YEAR(D3))>=1,0.0171,"")))”。式中的“YEAR(G3)-YEAR(D3)”计算出“支取日期”和“起存日期”之间相隔的年份,若第一个逻辑判断“(YEAR(G3)-YEAR(D3))>=5”成立,说明它是5年期的“零存整取”储蓄,其年利率为0.0198 (1.98%)。如果这个逻辑判断不成立,则可能是1年期或3年期的“零存整取”储蓄,公式继续执行下一个逻辑判断。如果“(YEAR(G3)-YEAR(D3))>=3”和“(YEAR(G3)-YEAR(D3))>=1”都不能满足,说明它不是“零存整取”储蓄,公式会在当前单元格中填入一个空格。

提示:如果银行调整了零存整取储蓄的利率,我们只需修改公式中的利率值0.0198、0.0189和0.0171即可。

接下来需要设计零存整取储蓄的到期本息金额,这里,我们可以直接利用Excel提供的FV函数。在“税前本息合计”单元格下方输入公式“=FV(F3/12,(YEAR(G3)-YEAR(D3))*12,,-E3)”,完成后回车就可以在当前单元格中看到结果。由于“零存整取”储蓄以月为单位进行投资,所以该公式必需把F3单元格中“年利率”换算为“月利率”(F3/12)。“(YEAR(G3)-YEAR(D3))*12”用来计算零存整取的次数,“(YEAR(G3)-YEAR(D3)”得到“支取日期”和“起存日期”之间相隔的年份,乘以12得到月份(即按月储蓄的零存整取次数)。E3是每次投资(储蓄)的金额,为了避免计算结果出现负值,所以在其前面加了一个负号。

提示:通常,零存整取储蓄是月末办理的,月初办理时可以将公式修改为“=FV(F3/12,(YEAR(G3)-YEAR(D3))*12,,-E3,1)”。

由于储蓄所的利息要按20%的比例纳税,所以上述公式得到的是税前本息总金额。我们用公式“=H3-(E3*(YEAR(G3)-YEAR(D3))*12)”就可以得到“税前总利息”,它再乘以0.2(20%)得到应税利息,乘以0.8(80%)得到税后利息。

2.整存整取的管理和收益计算

“整存整取”储蓄是拥有较多资金,同时又是想规避金融风险的家庭的选择,管理它的目的与零存整取储蓄完全相同。执行管理任务的工作表结构如图8所示。

图8

整存整取储蓄有对应不同存期的6种利率,为了使用方便,我们仍然采用根据“起存日期”和“支取日期”自动计算利率的方法。即选中“年利率”下方的单元格,在其中输入公式“=IF((YEAR(G11)-YEAR(D11))>=5,0.0279,IF((YEAR(G11)-YEAR(D11))>=3,0.0252,IF((YEAR(G11)-YEAR(D11))>=2,0.0225,IF((YEAR(G11)-YEAR(D11))>=1,0.0198,IF(((MONTH(G11)-MONTH(D11))/12)>=0.5,0.0189,IF(((MONTH(G11)-MONTH(D11))/12)>=0.25,0.171,""))))))”。

由于整存整取储蓄可以分为1、2、3和5年,以及3个月、6个月两大类型,所以上面的公式也必需考虑这两种情况。如果“支取日期”和“起存日期”之间相隔的年份大于等于1,也就是逻辑判断“(YEAR(G3)-YEAR(D3))>=5”直到“(YEAR(G3)-YEAR(D3))>=1”能够成立,那么IF函数将在公式所在单元格中填入对应存期的利率值,也就是0.0279、0.0252、0.0225和0.0198。如果上面4个逻辑关系不能成立,IF函数将执行后面两个逻辑判断,即“((MONTH(G11)-MONTH(D11))/12)>=0.5”和“((MONTH(G11)-MONTH(D11))/12)>=0.25”,然后根据判断条件在单元格中填入合适的利率值。

上面两个逻辑判断关系式中,“MONTH(G11)-MONTH(D11)”计算出“支取日期”和“起存日期”之间相隔的月份,“(MONTH(G11)-MONTH(D11))/12”就可以得到对应的小数年份。如果公式所在行的其他单元格没有数据,公式将自动在当前单元格中填入一个空格。

提示:公式中的利率也可以存放在单元格中,此时只要将公式中的数值修改成单元格引用即可。

相对零存整取储蓄的收益计算而言,整存整取储蓄则需要考虑1年及以上和3个月、6个月两种情况。据此我们在“税前本息合计”列中输入公式“=IF((YEAR(G11)-YEAR(D11))>=1,E11+E11*(YEAR(G11)-YEAR(D11))*F11,IF(((MONTH(G11)-MONTH(D11))/12)>=0.5,E11+E11*F11*0.5,E11+E11*F11*0.25))”。其中,“(YEAR(G11)-YEAR(D11))>=1”判断存期是否达到1年及以上,如果是,就执行“E11+E11*(YEAR(G11)-YEAR(D11))*F11”,从而计算出存期内的税前本息合计。如果“(YEAR(G11)-YEAR(D11))>=1”不成立,则公式执行第二个IF函数。如果其中的“(MONTH(G11)-MONTH(D11))/12)>=0.5”成立,则执行6个月的本息合计公式“E11+E11*F11*0.5”,否则执行3个月的本息合计公式“E11+E11*F11*0.25”,直到获得计算结果。

由于整存整取储蓄的利息同样需要交纳利息税,其计算办法和零存整取储蓄相同,请读者参看零存整取储蓄中的介绍。

3.国债的管理和收益计算

“凭证式国债”是普通家庭投资的重要方式,它除了无须缴纳利息税以外,与整存整取储蓄非常相似。下面,我们以2004年凭证式国债的管理和收益计算为例,介绍Excel管理国债和计算收益的方法。

“家庭国债资金管理”工作表的结构如图9所示,其中的设计重点仍然是“年利率”和“本息合计”两个公式。由于2004年凭证式国债有3年期和5年期两个品种,因此利息计算较整存整取、零存整取储蓄简单得多,其“年利率”计算公式为“=IF((YEAR(G18)-YEAR(D18))>=5,0.03,0.0252)”。其中的“(YEAR(G18)-YEAR(D18))>=5”判断国债的期限,假如,兑付日期与购买日期的差大于等于5年,那么利率为0.03(3%),否则利率为0.0252(2.52%)。

图9

提示:如果国债的利率发生了变化,则修改“=IF((YEAR(G18)-YEAR(D18))>=5,0.03,0.0252)”中的0.03(5年期利率)、0.0252(3年期利率)即可。

由于国债到期以后并不支付利息,设计“本息合计”公式必需考虑这一点,我们可以使用IF函数解决这个问题,其公式为“=IF((YEAR(G18)-YEAR(D18))>=5,E18+E18*F18*5,E18+E18*F18*3)”。其中,“(YEAR(G18)-YEAR(D18))>=5”判断所购买的国债期限,若这个关系成立,则执行“E18+E18*F18*5”。E18存放着购买国债的资金数额,F18中存放着利率,5则是当前要计算的国债期限。如果“(YEAR(G18)-YEAR(D18))>=5”不成立,则执行“E18+E18*F18*3”,从而获得3年期国债的本息总额。

由于国债不需要交纳利息税,其收益的计算很简单。我们只要用以上公式算出的本息总额减去本金,就可以得到国债的利息收益了。

4.基金的收益计算

作为介于股票和存款之间的一种投资方式,“基金”逐渐受到了广大中小投资者的注意。但是很多人对基金买卖的计算方法并不熟悉,往往不会把握买卖时机致使投资收益降低。下面介绍如何利用Excel计算基金收益,为投资基金奠定必要的基础。

为了计算和管理方便,仍然在Excel中建立如图10所示的工作表。

图10

提示:为了便于观察,工作表中有关金额的单元格应该设置为“货币”格式,同时与“费率”有关的单元格应该设置为“百分比”格式,其他单元格设置为“常规”格式即可。

为了帮助读者理解其中列标题的意义,这里做一些简单介绍。

所谓“申购金额”就是投资者购买基金时投入的资金,一般以人民币为结算单位;“申购费率”与“股票交易印花税”类似,但是不同的基金有不同的费率,一般从1%到3%不等,它对投资成本有一定影响;由于基金的性质很像股票,它的买入以“基金单位”(相当于“股”)为标准;“申购单位净值”则是基金购买时每单位的价格;“赎回费率”是卖出基金时需要支付的资金,与“申购费率”的性质相同,但是不同基金的“赎回费率”不同,往往“赎回费率”要低于“申购费率”;“赎回单位净值”相当于股票的卖出价,单位是“元/每基金单位”。上述几个数据是计算基金收益必需知道的,图10中的其他项目都是为了分析而设立的,读者很容易看懂它们的意义。

如果工作表所管理的基金品种比较多,为了防止记错基金的“申购费率”和“赎回费率”,我们可以使用公式根据基金名称自动计算出费率,例如,C3单元格中“申购费率”的计算公式是“=IF(A3="长盛平衡",0.015,IF(A3="创业高科",0.02,IF(A3="华安创新",0.03,IF(A3="招商债券",0.015,IF(A3="嘉实增长",0.015,IF(A5="","",""))))))”。据此,很容易写出E3等单元格中的“赎回费率”计算公式。

G3单元格中的“申购份额”计算公式是“=INT((B3-B3*C3)/D3)”,其中,“B3*C3”得到基金的申购费用,“(B3-B3*C3)”得到实际用于基金购买的金额,“(B3-B3*C3)/D3)”得到实际购买的基金单位数量。由于基金单位不能是小数,所以使用“INT”函数将计算结果向下取整为最接近的整数。因此,计算“申购费用”的公式就是“=B3*C3”。计算“赎回费用”时必需知道基金的“赎回单位净值”(就是基金的当前卖出价),在表中“F3*G3”就是基金的当前价值,用公式“=F3*G3*E3”就可以计算出基金的赎回费用。显然,公式“=F3*G3- F3*G3*E3”就可以计算出卖出基金所收回的资金额。它与“申购金额”的差就是投资的盈亏金额,其公式为“=K3-B3”。最后用公式“=H3/B3”就可以得到基金买卖的“收益率”。

由于赎回基金同样需要支付交易成本,所以我们必需了解最低的“保本赎回价”是多少。我们可以在M3单元格中输入公式“=(I3+J3+D3*G3)/G3”,其中I3和J3单元格分别存放“申购费用”和“赎回费用”的金额,“D3*G3”得到申购时的资产净值,以上三个数值的合计就是赎回基金的保本总成本,除以“申购份额”就得到了每基金单位的“保本赎回价”。

提示:图10工作表需要保存为模板时,其中的所有公式需要复制到空白单元格,此时由于G3中没有数据,公式“=(I3+J3+D3*G3)/G3”会出现“#DIV/0”错误。此时只要将公式修改为“=IF(G3<>"",(I3+J3+D3*G3)/G3,"")”即可,诸如“=H3/B3”之类的公式都可以这样处理。

四、计算股票投资收益

股票是家庭中另外一种重要的投资方式,虽然有很多股票投资分析软件,但多为商业软件,我们完全可以利用Excel打造自己的“股票投资分析软件”。

1.家庭股票收益计算

为了规避风险,股民往往同时持有几只股票。由于股票收益的计算方法比较复杂,很难像银行存款利息那样处理。如果利用Excel进行股票收益管理,不仅可以做到盈亏一目了然,还可以确定每支股票的保本卖出价,为股票交易提供科学的依据。另外,利用Excel管理股票除了计算收益以外,还可以作为炒股的历史记录,从而为股票投资积累宝贵的资料。

(1)建立交易工作表

打开一个空白的Excel工作表,按图11样式在第1行各单元格输入列标记(字段),从第2行开始依次输入股票的各项数据,例如,股票名称、买入价格和交易额等。

图11

以后,每买卖一次股票,就要按图11的数据格式顺序增加一条记录。由于家庭买卖股票的品种不会很多,也为了输入数据方便,其中的股票名称、佣金率和印花税率可以建立“有效性条件”,直接从下拉列表中选择需要的数据。

(2)股票买入计算公式

当图11的交易工作表建立好以后,就可以建立相关的计算公式了。由于买入股票不仅需要支付股票价款,还需要支付股票交易印花税和交易佣金(手续费)。所以买入股票支付金额的计算公式是“买入金额=买入价×买入数量+股票交易印花税+交易佣金+5”,其中,“股票交易印花税”的计算公式是“股票交易印花税=买入价×买入数量×印花税率”,“交易佣金”的计算公式是“交易佣金=买入价×买入数量×印花税率”,式中的“5”则是买入股票需要支付的手续费。

为了适应股票交易印花税和交易佣金的变化,可以在C2、D2单元格分别输入“佣金率”和“印花税率”字样,然后在其下方的C3、D3单元格输入当前佣金率0.003(即3‰)和印花税率0.002(即2‰),也可以建立“有效性条件”从下拉列表中选择。

再次选中G3单元格,输入公式“=E3*B3*C3+E3*B3*D3+5”,其中,“E3*B3*C3”计算本次交易需要支付的佣金额,“E3*B3*D3”计算本次交易支付的印花税,最后加上的“5”则是交易手续费。接着在J3单元格输入公式“=E3*B3+G3”,就可以知道买入股票的总金额了。

公式设计完成后将其复制到G4、G5等单元格,只要在该行内输入股票的买入价格和数量,就可以计算出本次交易需要支付的买入成本。

(3)股票卖出计算

股票卖出支付的成本与买入相似,即在H3单元格输入公式“=F3*B3*C3+F3*B3*D3+5”即可。同理,卖出股票同样需要支付印花税、交易佣金和手续费,这三部分的价款需要从卖出金额中扣除。所以卖出股票的实际获得的资金是“卖出金额=卖出价×卖出数量-卖出成本”。我们只须选中K3单元格,按上面介绍的方法输入公式“=F3*B3-H3”,就可以得到本次股票卖出获得的实际收入金额。

(4)股票盈亏计算

股票交易盈亏的计算公式比较简单,用卖出金额减去买入金额就可以获得盈亏结果。即选中图11中的L3单元格,在其中输入公式“=K3-J3”,回车即可获得本次交易的盈亏结果。

为了看清楚交易的盈亏,可以选中L2 、L3等单元格,点击“格式→单元格”菜单命令,在出现的对话框中点击“数字”选项卡。首先选中“分类”下的“数值”选项,然后选中“负数”列表框中的负数格式。点击“确定”按钮,以后只要计算出的交易结果是亏的,其结果都会用红色数字(或其他方式)显示。

(5)收益率计算

所谓“收益率”就是股票的卖出收入与买入投资的百分比,我们在图11的M3单元格输入“=L3/J3”就可以获得结果。

2.计算参考保本价

由于股票买和卖都要支付印花税、交易佣金和过户费,并不是卖出价高于买入价就可以获利。股民有必要知道支付交易成本之后,买卖收支相抵时的卖出底价是多少。下面介绍Excel解决这一问题的两种方法,一是单变量求解工具,二是直接利用公式计算。

(1)设定求解目标

就图11所示的股票交易工作表而言,我们的目标是确定支付了交易成本之后,“卖出总金额”与买卖成本相等时的“卖出价”应该是多少。对其中名为AAAA的股票来说,K3是待求解的目标单元格。首先应选中K3单元格,点击“工具→单变量求解”菜单命令,打开“单变量求解”对话框。

根据上面确定的求解目标,“卖出金额”与买卖成本至少要相等,所以“目标值”至少是“60622”(=买入价格×交易额+买入成本+卖出成本)。如果要实现交易盈利,则“目标值”应该大于“60622”,盈利越多“目标值”就应该越大。

点击“可变单元格”框,然后选中F3单元格(其中存放着卖出价格),使“S[KG-*5/7]\FS[KG-*5/7]\3”进入框中。它就是我们要寻找的“卖出金额”与“买入金额”相等时的卖出底价。

(2)显示求解结果

在单变量求解的各项参数确定以后,点击“确定”按钮会出现相应的对话框,说明单变量求解已经找到了符合约束条件的结果。再观察F3单元格,可以看到其中的数值已经变为“12.19”。也就是支付了股票交易成本之后,该只股票盈亏相抵的卖出底价应为“12.19”,低于这个价格卖出股票肯定要亏本。

由于我们不需要保存单变量求解的结果,在看到F3单元格中的求解结果以后,只要点击对话框中的“取消”按钮,就可以关闭对话框并将F3中的数据恢复原状。

当然,利用单变量求解的方法不仅可以知道股票的保本售出价格,更重要的是它可以计算股票达到一定盈利水平时的售价。假如我们想知道售出股票盈利500元时的价格,可以在“单变量求解”对话框的“目标值”框内填入“61022”,重复上面的操作就可以得到满足此条件的出售价格是12.26元。

(3)股票保本价计算公式

如果你感觉上面这种方法过于复杂,还可以使用公式进行计算。其思路也很简单,即“参考保本价=买入价格+(买入成本+卖出成本)/股票交易数量”,操作时在I3单元格输入公式“=E3+(G3+H3)/B3”即可。