我要做本本族──笔记本电脑按揭完全手册

数码时尚

一封读者来信:我是一名在校大学生,我现在很想买一台属于自己的笔记本电脑,可是资金有困难。请问小编们现在市面上有没有可以分期付款购买的6000元左右的笔记本电脑。我不想买二手笔记本电脑,因为我不会挑选,而且二手笔记本电脑的质量也是一大问题,请小编们帮帮我,谢谢。

编者:用按揭方式购买笔记本电脑,其实前两年就有了,只是在今年下半年才开始广泛流行起来。面对手续繁多的按揭流程,我们应该怎样操作呢?有哪些环节需要注意呢?本文对上述问题进行了透彻的分析……

市场现状

在今年暑假期间,Apple就开始与招商银行合作,面向国内用户提供PowerBook、iBook和ipod的按揭购买。对于想购买笔记本电脑的学生或低收入群体来说,理论上按揭付款可以减轻自己的第一次付出,从而以比较轻松的方式加入本本一族。对此我们不妨简单地计算一下:如果一台笔记本电脑的价格是10000元、提供12个月按揭服务的话,那么你只要首付833元就可以获得这台笔记本电脑的使用权(但不是拥有权)。

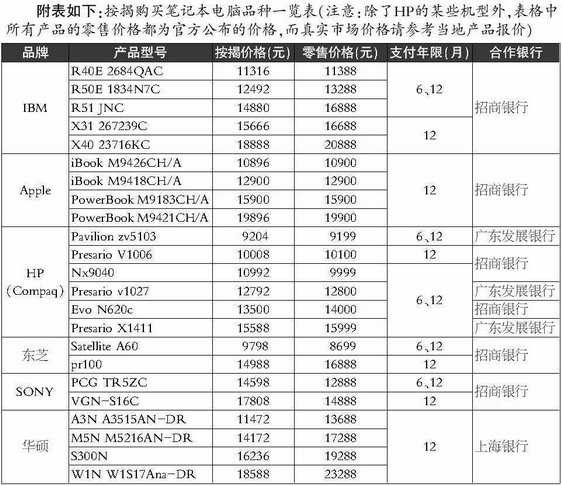

目前在国内,涉及笔记本电脑按揭购买服务的厂商有10家左右,其中比较著名的品牌有IBM、HP、东芝、SONY、三星、Apple、BenQ和华硕等。而每个品牌涉及的具体机型也很丰富,例如华硕就提供了A3N、M5N、S300N和W1N等4款具体机型供用户挑选,而HP提供的按揭笔记本电脑的型号有6款之多。但是这些笔记本电脑有一个共同的特点,那就是型号基本上都属于中高档机种,价格一般在9000元以上。

在一般情况下,与厂商合作按揭业务的金融机构主要是银行,不过也有担保机构。而在按揭支付年限上,银行提供的组合多以6个月为计算周期。常见的有6个月和12个月两种,少数特例的支付年限可以达到18个月、24个月甚至36个月。事实上,在笔记本电脑按揭购买的体系中,银行只是担当了一个普通贷款发放机构的角色。也就是说,笔记本电脑的售后服务以及发货等环节仍然是由具体的销售商承担。

对于大学生来说,随着各高校电子化教育改革的深入,按揭购买笔记本电脑的行为受到厂商甚至某些校方的鼓励。在北京和上海等一些大城市中,按揭消费笔记本电脑已经变得十分常见和流行。

我适合搞按揭吗

对于一个特定的消费者来说,判断按揭购买笔记本电脑对自己是否合算,要视具体的笔记本电脑型号、按揭途径和消费地域而定。事实上,就学生这个低消费层次群体而言,按揭购买笔记本电脑的方式并不适用于每一个人。

首先,提供按揭购买的笔记本电脑价格都比较高,超出了大多数学生的经济承受能力。而在一般情况下,按揭购买笔记本电脑的前提是需要持有一张指定银行的信用卡,而且要求这张信用卡是可以透支的类型(不是一般的银联卡),这就要牵涉到严格的担保手续。对于没有经济实力、没有参加工作的学生来说,这样的要求显得有点苛刻。而仅仅是为了按揭购买笔记本电脑而去办卡的话,那么按照银行的规定,如果在其后一段时期内没有发生任何信用交易,则必须支付信用卡的服务年费。这可是一笔不小的潜在开支,同时这样也失去了分期付款的意义。

其次,从硬件配置上看,大多数按揭笔记本电脑都是中高端迅驰机型,而且主要面向娱乐市场,例如CPU多为Dothan、显示屏多为宽屏等等。对于在校园里以学习为主的学生来说,这样的配置似乎意义不是很大。

目前,使用分期付款的方式能任意购买市场中的笔记本电脑,而不管其型号和具体品牌如何的,仅在北京、广州和上海等城市适用。

广告中的一些猫腻

关于按揭购买笔记本电脑的宣传,几乎所有的相关广告都标榜自己提供“免息分期”服务。然而这其中隐藏着许多似是而非的猫腻。

很多情况下,某些品牌的按揭笔记本电脑的总价要比官方零售价格高出10%左右,如果将这个比例折算成绝对价格,则价格差距大约在800元到2000元之间,而有的差距还特别大。举例来说,招商银行提供的SONY按揭笔记本电脑PCG TR5ZC的总价格是14598元,但是在SONY的官方网站上,这款笔记本电脑的网上购物价格却只有12888元,两者的价格差距竟然超过了13%。

而IBM、HP和华硕提供的某些按揭笔记本电脑的价格甚至要稍低于其官方零售价格,具体情况请参考文后给出的附表。

基本流程

从支付的角度考虑,按揭购买笔记本电脑主要有两种方式。第一种方式很普遍,那就是通过银行颁发的信用卡支付信贷;而第二种方式则是通过具有经营资质的中介担保公司来进行消费信贷。

1.使用银行信用卡

使用银行信用卡按揭购买笔记本电脑主要有两种途径。对于消费者来说,第一种途径的实现只需要到传统的电脑城中与经销商打交道即可;而第二种途径需要与银行方面联系。这里举两个例子:以“按揭”华硕笔记本电脑(仅限上海地区)和通过招商银行“按揭”HP笔记本电脑两例,下面分别加以介绍。

(1)携带本人身份证和上海银行颁发的信用卡复印件,到太平洋或百脑汇等指定业务经销商处(朋扬电脑)或华硕的官方网站上取得并填妥“上海银行申卡信用卡分期付款协议书”(如图),然后由经销商负责或者自己将协议书连同信用卡复印件传真给经销商上级有关部门。通过与银行方面的核实,如果经销商确认没有问题(比如信用卡中可透支金额不明显少于货物价格),则可以当场提货或上门送货。消费者本人在这期间不需要与银行进行直接联系。

(2)根据招商银行网站上提供的号码,向银行方面传真按揭笔记本电脑申请,同时打电话确认定单。银行根据信用卡可用额度的情况确认定单是否有效,需要等待2~3天,一旦得到确认则会送货上门。一般情况下,从笔记本电脑交货之日的下一个月的第一个工作日开始,银行信用卡上的金额会根据月供数目予以自动扣除。如发生资金方面的纠纷,则根据银行方面的有关规定进行处理,或者追究信用卡担保人的责任。

2.寻求信贷担保

通过信贷担保的方式来分期付款购买笔记本电脑,消费者需要与信贷机构和银行方面同时签定合同,而信贷机构与厂商是不发生关系的。目前这种信贷机构在北京和上海等城市中比较多见,例如北京恒昌和上海九歌等。虽然该方式使用得较少,但它的好处是显而易见的,那就是理论上你可以按揭购买市场中任何有售的笔记本电脑。

信贷担保的基本流程是这样的:消费者自己到市场中去选择笔记本电脑,选定之后通过传真等方式向担保公司提出银行贷款申请,条件符合则签定担保合同。根据不同担保公司的条款,你需要向银行首付笔记本电脑价格的5%~20%资金,而余下的欠款则作为贷款,月供贷款本息一般按照银行利率计算。

除了可以随意选择笔记本电脑外,通过担保公司“按揭”笔记本电脑的好处还包括不需要申请银行信用卡,从而简化了手续,而且可以灵活选择支付年限。但这种方式的缺点也是很多的,例如对于申请人的资历审查比较严格,一般只适用于本地居民(这就限制了异地求学的学生)。而且除了贷款本金与利息外,被担保方还需要向担保机构支付一笔200~300元左右的服务费,而担保费则按照贷款年限逐年递增,例如半年1%、一年2%、两年4%等。

这样算下来,如果按揭对象是一款市场零售价格为6000元左右的笔记本电脑、选择12个月担保、首付10%的话,那么通过计算,你需要累计付出资金大约为6800元。另外与使用银行信用卡来按揭笔记本电脑相比,寻求信贷担保机构要注意安全。

写在最后

对于消费者来说,按揭购买笔记本电脑的确是一个很好的方式。在选择按揭操作前需要三思而后行,有一些情况必须要指出。

从产品的技术上来看,从问世到停产,Banias在市场上才存在了大约一年左右的时间。而Dothan也逐渐在向FSB 533 MHz的版本靠拢,并且真正的Sonoma平台也呼之欲出。因此如果选择12个月后、甚至更长年限按揭的话,届时你得到的必定是一款被彻底淘汰了的产品(你可以回想一下一年前流行什么样的笔记本电脑)。这显然与按揭购买能够保值的房产不同。

从市场的走向上来看,紧随着国庆节期间的降价,Intel刚刚在10月份大幅度下调了包括Dothan在内的迅驰芯片的采购价格,降价幅度最大达34%。而随着年底的到来,新一轮的笔记本电脑价格大战又将开始。目前,联想、神舟等厂家已经将某些型号的迅驰笔记本电脑价格下调到了7000元以下,但是大多数按揭笔记本电脑的价格却在9000元以上。与此同时,按揭笔记本电脑与零售市场中同类产品之间的价格落差也是一个必须考虑的因素。

从资本市场的变化来看,中国人民银行刚刚在2004年10月29日10年来第一次上调了各银行的存贷款利率,各年期的存贷款利率上升了0.27个百分点。因此如果你按揭购买的笔记本电脑的价格很高、而且分期付款的年限又很长(比如24个月甚至36个月),那么几年下来“损失”的利息也很可观(存入信用卡中的现金没有任何利息)。况且如果按揭不提供“零利息”服务的话,你还要逐月支付已经被上调的贷款利息。

附表如下:按揭购买笔记本电脑品种一览表(注意:除了HP的某些机型外,表格中所有产品的零售价格都为官方公布的价格,而真实市场价格请参考当地产品报价)