主板市场,棋到中盘

评测与市场

作为系统平台,主板集众多规格和技术于一身,从来都扮演着PC市场风向标的角色。本文着眼于主板产品和主板产业的竞争,盘点2002年上半年的大陆主板市场。

主板市场年中盘点

从产品的角度讲,主板反映的是CPU、芯片组的斗争过程。如果给今年上半年的主板市场的产品下个结论,那应该是“Intel胜利的半年”。在主板市场上,CPU厂商Intel是最大的赢家。这半年里,Intel以i845D和i845E/G为主力芯片组,通过i845D的大幅降价来进攻,使Intel芯片组主板的市场份额提升到了近年来的最高水平,不但直接打压了芯片组领域的竞争对手VIA、SiS,更大举收复了CPU市场份额。

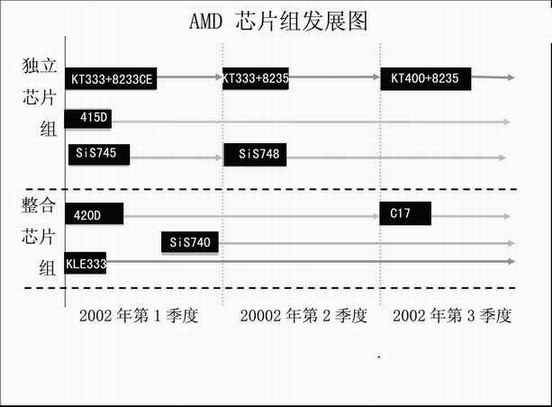

(图1)表示的是年初主板厂商看到的AMD平台芯片组的状况。应该说AMD当时受到强有力的支持,专为AMD CPU设计的芯片组数量达到了一个高点,AMD已经摆脱以往平台少的老问题,似乎前景光明。但Intel的气魄令人称道,以价格战发起强攻。这回降价进攻的炮弹不仅只有P4 CPU,还包括i845D芯片组。

我们可以看看第二季度初主流的Intel平台芯片组态势:4月份,Intel对当时的主力产品i845D芯片组突然来了一个大降价,从36美元降到30美元,在4月14日又将主流CPU价格调降10%。这意味着一下子将Intel P4系统的整体成本往下拉了300元人民币左右,在价格敏感度较高的中国大陆,Intel的价格攻势很快就收到了成效。更能体现出Intel手段的一个细节是,就在这次调价前一个月,Intel还向三大主板厂商华硕、微星、技嘉软硬兼施,硬塞了超过300万套的i845D芯片组。出完货、降完价的Intel宣布:将提前发布i845E、i845G这两款具有全新功能的芯片组产品。

300万套芯片组不是小数目,赶上旺季也得消化两个月。Intel不给价保,降价造成的每套6美元的损失也只好由厂商自己消化。因此,华硕、技嘉、微星这些主板厂商,都专心致志在Intel i845D的生产上,AMD空有众多支持的平台,可就是没人使劲推。上半年,主板厂商关于KT333、nForce420等支持AMD CPU的主板新品发布了一大堆,可真正开卖的没几个型号。AMD CPU的价格优势缩小、频率进展缓慢、再加上一群心不在焉的一线主板厂商,AMD的市场自然而然地萎缩了。到7月底,AMD平台在一线主板厂商的出货比例基本上都跌破了15%,一些新进入市场的厂商例如富本,甚至根本不碰AMD平台,专门在Intel i845系列上做文章。

别说是AMD了,连同样支持Intel平台的VIA和SiS也跟着倒霉。为了减少库存压力,被Intel强制接货的三大厂都或多或少地抛售了一些低价的i845D芯片组出来,而且是宁可每套再赔6美元,24美元的价格就肯抛。Intel的降价加上廉价货倒出,使i845D芯片组的整体价位下滑显著,给VIA和SiS造成很大压力。

在4月,Intel只是在主板厂商的衣襟上点了那么一把小火,结果主板厂着急一跑,把Intel几个竞争对手的后院都给点着了。

下半年主板市场分析

到7月底为止,Intel芯片组主板的态势是这样的:i845D芯片组价位在20美元左右,i845E的价位在28美元左右,i845G的价位在32美元左右。这样i845系列芯片组的价位明显分成了两个层次,相互之间的影响很小。未来主板价格的市场走向,也将在这两个层次上分别过渡。

中低端:

i845D不支持USB2.0,也不支持533MHz FSB,主要搭配Socket478赛扬CPU,市场销量巨大,预计i845D主板在中国大陆的销售会持续到年底,然后慢慢淡出市场。对于大厂来说,眼下i845D主板已经纯粹是冲量,不看利润的阶段,产品已经做到600元以下的水平。i845GL主板是更低端的整合市场上的一个补充,起到当年i810的作用。在Intel的蓝图上,未来在中低端接替i845D地位的将是i845E。到了明年,我们才能看到i845E芯片组在主流市场的普及。

高端:

目前Intel用支持533MHz FSB,并配备ICH4,支持USB2.0的i845E、i845G两款芯片组组成高端阵营。在未来的3个月,Intel将把i845E/G过渡到i845PE/GE,完成的时间大概在10月到11月。这次过渡只调整了内存和整合显卡的一些频率,新芯片组将支持DDR333,其他在技术规格上的变动不大,预计过渡会平稳进行,但厂商在这个转换上的表现将直接影响到下半年的业绩。配合Intel 9月1日调降CPU的价格,预计主板厂商也会积极地调降i845E/G主板的价格,主板市场的价格竞争很可能就此走向白热化。

在相同品牌的i845D和i845E/G成品主板之间,一般存在200元左右的价差,这算是个比较大的价差了,因此一些厂商提出了i845E MCH搭配ICH2产品的可能性,这种搭配的芯片组到了9月份每套的价格不会高于24美元,成品的主板价格约600元人民币,是种理想的补缺商品。因此,估计在下半年,二线厂商的i845E+ICH2产品会有少量出现来瓜分高低端之间一个较小的市场缝隙。

我们从最近发布的一系列新品可以了解到,DDR333/400内存规范、AGP8×、USB2.0、ATA133、6声道声卡将会在下半年逐渐进入大家的视野并会成为主流。前段时间微星推出了蓝牙主板,承启、升技推出了数码主板,而其他主板厂商也在主板上加了一些其他功能:IEEE1394接口、数字设备接口、光纤输出、RAID等等,这些功能让主板显得比以往任何时候都诱人。从这些趋势来看,以后主板会向着多元化发展。随着数码设备的普及,生活的数字化,主板不仅仅是一个简单的平台,而会是一个多功能的平台。以上这些都预示着,下半年的主板产品会更加地丰富精彩。

厂商竞争加剧

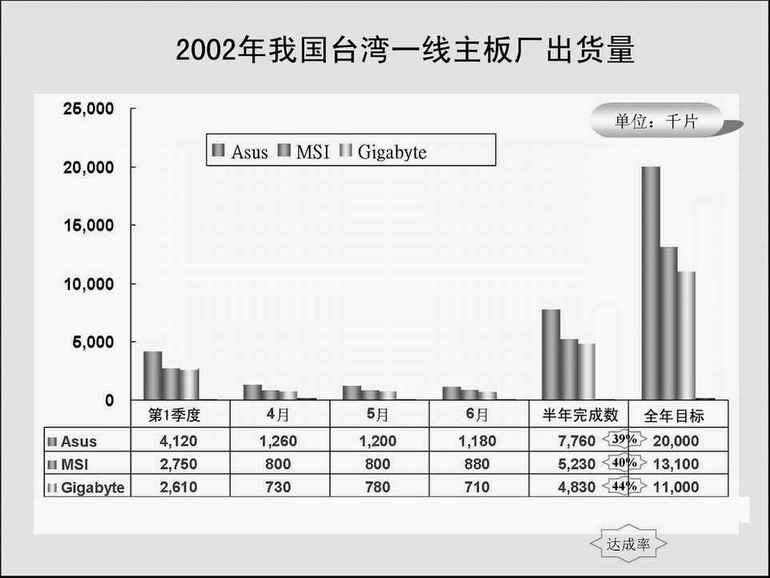

从竞争的角度上看,今年是主板厂商竞争激烈的一年,也是二线厂商难过的一年。眼下我国大陆主板销量在前3位的华硕、微星、技嘉等厂商加在一起,已经占了市场总量的75%,“大者恒大”成为日益明显的趋势((图2)是一线厂商出货量情况)。总的来说,这一线主板厂商是斗得难解难分。这几家都有一两手副业:华硕的笔记本电脑、光存储产品;技嘉的服务器和微星的显示卡、光存储产品都已小有名气。厂商纷纷搞多元化经营,反衬出主板市场毛利下降的现实。

目前主板大厂之间的竞争是销量的比拼,毛利微薄的肉搏战。一线厂商在国内渠道的平均毛利率已经很难达到10%。鸿海投资的富本(Hoxtek)自从3月加入大陆市场,就以低价为武器不断扩张,发展迅猛。从9月起,华硕的低价子品牌华擎(ASROCK)也将正式出货。到那时,世界上最主要的主板加工产能都将在中国大陆市场上充分释放,主板产业将会出现较明显的供过于求的局面,新的价格战很难避免。主板的毛利率后半年还将进一步下降,使主板成为CPU、硬盘、内存之后,电脑市场里的第四个牺牲品。