跌跌不休几时休?──光存储市场闲谈

评测与市场

毫无疑问,今年的配件市场的主题用 “狂降”两字就可以完全描述清楚。显卡、显示器、USB闪存、光存储设备的降价幅度让人咋舌,仿佛产品不降价就不能生存。

光存储市场现状

CD-ROM被淘汰的趋势在今年已经很明显了,面对DVD-ROM和CD-RW的打压,CD-ROM的生存空间已经越来越小,DVD-ROM逐渐缩小和CD-ROM的价格差,而CD-RW则掀起了价格战。

CD-ROM:目前价格还显得比较平稳,以52×为主流,价位在240~260元之间。不过,最近有一些厂商将CD-ROM的价格调低到200元以下,比如昂达52×,以及华硕的买主板配光驱的交叉优惠活动,CD-ROM的价格都被定在了180元左右,或许这也是一个信号,CD-ROM的价格会在短时间里降到200元以下。

DVD-ROM:5月底的大幅度降价是7月价格战的导火线,各厂商的主力产品从这时全面转向16×。其实16×的DVD-ROM早就有了,但仍算是目前市场主流的产品。它具备的高规格,再加上厂商大量的库存,这两点完全成为了厂商用作杀价的“子弹”。首先是微星、志美、昂达等厂商以399元的价格把DVD-ROM拉到400元的心理价位以下,然后各厂商一拥而上参加价格战。目前16×DVD-ROM的价位分布在385~400元之间。有确切的消息说,DVD-ROM的价格在近期会进一步降低,降价后会在350元以内,保持和目前CD-ROM价格100元左右的差距。

CD-RW:2002年是厂商普遍看好刻录机的普及年,刻录机成为杀价的主战场也就不奇怪了。厂商们将价格战场从24×杀到32×,再到目前的40×。在CD-RW领域,大家都不约而同地选择了速度作为另一个竞争的筹码,这也使得短时间内,40×产品能迅速进入主流市场。当前,24×、32×、40×产品的市场最低价在449/489/499元左右。

正当厂商们价格战杀得火星四溅的时候,三星COMBO的突然降价无疑是火上浇油。作为CD-ROM、DVD-ROM和CD-RW的综合机型,价格从900多元直线下降到了 599元,除了一个“狠”字之外实在没别的好说,堪称这波降价潮的压轴好戏。

降价为什么

了解到目前这些情况,首先可以肯定,7月的光存储大调价,并不是厂商清理库存旧品的手段,而是真正的让利促销,消费者得到了真正的实惠。那么天上的馅饼是怎么掉下来的呢?笔者认为,厂商们年初对光存市场的高期望值以及随之而来的高产量/高销售指标造成了大陆市场短期内供过于求的现状,厂商身负的竞争压力是价格雪崩的主要原因。

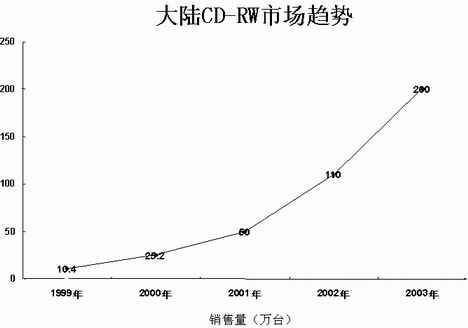

以CD-RW为例:请看(图1),它显示了过去几年CD-RW在大陆的销售情况,以及业内部分厂商对今明两年的预期。图上的曲线很清楚──今年刻录机市场将比2001年增长100%左右,明年将比今年增长80%。从量上看就是今年市场的需求量会上升60万台。

60万台,乍看是个不小的数目,几乎所有的中小厂商都认定如此大的市场份额必有一块属于自己,因此纷纷加入竞争者的行列。有的厂商甚至根本不满足100%的增长,要求刻录机业务增长两三倍的大有人在。按眼下流行的经营哲学,各厂商都得坚信自己的产品是最好的,自己的那份蛋糕应该是最大的──不,应该是“没有最大,只有更大”。于是乎招兵买马扩充产能下达高指标……泡沫就是这样产生的。

在产品上,可以看出厂商激烈较量带来的虚火──刻录机规格的升级已大大领先于应用的升级。厂商们你追我赶,硬是把刻CD-R的最高速度赶到了眼下的48×,但是市场上可以大量买到的刻录盘片还在16×的水平,应用中大量使用的廉价盘片实际水平还停留在8×和12×。32×和40×刻录盘的价格仍贵,国内基本看不到正规产品(市场可见的杂牌32×盘很多只是虚标数字而已)。买了高速刻录机的用户,为充分发挥产品的性能发愁,真是“孤芳自赏最心痛”。

真的又多出60万台CD-RW的“奶酪”等着大家吃吗?笔者以为不然,刻录机市场并不是无主的荒滩任由人进入,几家实力强、渠道完备的主力厂商/渠道商基本上已经占据了专业刻录机市场的大部分份额,2001年销量居前列的BENQ(当时还挂Acer的牌子)、SONY等五大品牌的销量加在一起占到了刻录机市场总份额的75%以上。面对家用市场需求增长的现状,它们怎会无动于衷?60万台的增量中,恐怕还是要有五成以上的份额给这五家吃了去。

大陆市场刻录机的需求增长很快很稳,从今年上半年的情况看,比去年同期增长了100%还不止,但比起厂商的万丈雄心,现实的销售额只能算是个冷冰冰的现实。CD-RW是个例子, CD-ROM、DVD-ROM的情况也差不多,短期内供大于求,价格怎么能稳住呢?

降价背后的思考

光存储设备从2002年初开始已经进入了高同质性(即质量、性能的差距不大)的时期。眼下大多数光存厂商没有足以凌驾于同行之上横扫市场的技术秘诀,无论光驱也好、刻录机也好、或者是新的DVD+RW和DVD-RW。在一个大家产品都差不多的市场上,生产能力一旦过剩,竞争成败全看内功──渠道根深者胜,技术领先者胜,财大气粗者胜。举个例子,DVD-ROM一杀价,大家马上跟进。那么现在三星以599元的价格卖COMBO已经一个月了,为什么没人跟进?难道大家都不看好综合机市场?实力不济、准备不足才是真正的原因。

目前在光存储设备领域竞争的厂商很多,背后的实力差异却很悬殊:有技术有钱的厂商都是大厂,在不考虑规模效益的情况下,OEM和渠道市场这“大河”和“小河”之间的相互照应成了大厂竞争生存的一大优势。中小型的光存储设备厂商,稍微有实力的就买CPU、Motor(机械动力部分)、PUH(撷取头)、Chipset(芯片组)等光存设备组件组装自己的商品,差点的就只有一个牌子,找别人代替自己生产。除了拼价格,这些厂商也没有什么好的套路来应付当前的竞争。

在光存储市场后续的较量中,很可能最终形成几个大厂占去70%市场和所有高利润业务的局面;小厂则会倒掉一批,剩下一些渠道能力强的、品牌效应大的,而剩下的这些厂商恐怕只有较低的毛利了。

对于消费者,商品规格提高了,价格降低了,是好事。7月本来就是电脑配件销售旺季,此时调价,作用的确显著。那么这一泻千里的跌势何时是个尽头?读者们是不是该果断出手,立即采购呢?笔者以为不同类别的光存储产品不能一概而论。

对于CD-ROM应该是随用随买,它是大家都了解的成熟产品,正走向其生命周期的尽头。光驱的价格已无多少下降空间,对于产品质量,碰运气的成分更多一些。

DVD-ROM在杀到350元左右的价位后,短期内应该是稳定的。如果它的重要组件价格波动,加上专利费的变数,厂商成本也有上扬的可能。但在零售端,缓慢的跌价是主旋律,按需购买即可。

刻录机在所有光存储厂商的战略中都是最重要的一环,它将在杀价漩涡的中心越陷越深。从成本角度看,刻录机价格也存在继续下降的空间。笔者认为,照目前的竞争形势,在年底之前,主流IDE刻录机的价位会降到400元左右。对价格敏感的读者可以等等再说。

追赶潮流的读者当然可以先在COMBO类的综合机型上消费一把,三星599元的价格已经很实在了。新新人类还可以关注DVD-RW和DVD+RW,据说已经有产品“悄悄地进村”开始准备了,光存储市场的下一个新闻就要出在它们身上。